Petycja dotyczaca podjęcia prac legislacyjnych nad wprowadzeniem maksymalnych cen za metr kwadratowy nieruchomości

Szanowni Państwo,

W trybie...

Petycja dotyczaca podjęcia prac legislacyjnych nad wprowadzeniem maksymalnych cen za metr kwadratowy nieruchomości

Szanowni Państwo,

W trybie... Nie dajcie sobie tego wmówić

Do niedawna głównym wrogiem reform klimatycznych były korporacje, które przez lata blokowały je dezinformacją i...

Nie dajcie sobie tego wmówić

Do niedawna głównym wrogiem reform klimatycznych były korporacje, które przez lata blokowały je dezinformacją i... Szare klocki, szklane klatki, depresyjne budynki niszczące ludzkiego ducha – krytykom architektury nowoczesnej nie brakuje...

Szare klocki, szklane klatki, depresyjne budynki niszczące ludzkiego ducha – krytykom architektury nowoczesnej nie brakuje... W Polsce trwa uśmiechnięta czystka. A może nawet – kto wie? – aksamitna rabacja… Co prawda nie brak malkontentów,...

W Polsce trwa uśmiechnięta czystka. A może nawet – kto wie? – aksamitna rabacja… Co prawda nie brak malkontentów,... Znaczna część zachodniej lewicy tkwi w przeświadczeniu, że trzeba możliwie szybko dogadać się z Rosją. My ciągle powtarzamy, że to niemożliwe,...

Znaczna część zachodniej lewicy tkwi w przeświadczeniu, że trzeba możliwie szybko dogadać się z Rosją. My ciągle powtarzamy, że to niemożliwe,...

Mariusz Urbanek: Wszechstronnie niewygodny Różewicz

Mariusz Urbanek: Wszechstronnie niewygodny Różewicz B. Gajdzik, A. Janociński, A. Magiera: Jak się zakłada związek w instytucji kultury?

B. Gajdzik, A. Janociński, A. Magiera: Jak się zakłada związek w instytucji kultury?

Paweł Jędral: Diuna jak Palestyna

Paweł Jędral: Diuna jak Palestyna Agnieszka Wiśniewska: Kos. Bohater z podręcznika, który został ziomkiem

Agnieszka Wiśniewska: Kos. Bohater z podręcznika, który został ziomkiem Galopujący Major: "1670" - serial, który może odmienić polską telewizję

Galopujący Major: "1670" - serial, który może odmienić polską telewizję Jarosław Pietrzak: Napoleon, któremu o nic nie chodziło

Jarosław Pietrzak: Napoleon, któremu o nic nie chodziło

Proces kształtowania UGW i jej wady

Powyższa dyskusja tworzy ramy, w których należy rozpatrywać powstanie UGW, wprowadzenie euro oraz obecny kryzys wokół wspólnej waluty, który częściowo wynika z wad i niejasności ustaleń dotyczących euro, które odzwierciedlają sprzeczną naturę procesu integracji europejskiej. Dlatego przyczyny tej sytuacji sięgają Traktatu z Maastricht i nieudanej próby stworzenia unii fiskalnej wraz z unią monetarną.

Jak już wspomniałem wcześniej Europejski System Walutowy był zorganizowany wokół marki i gospodarki niemieckiej. Jego nadrzędnym celem, było wzmocnienie walut narodowych (wyjątek stanowiły marka niemiecka i holenderski gulden, które były wystarczająco silne), które partycypowały w ESW, co w praktyce oznaczało próbę utrzymywania ich kursów zgodnie z wahaniami wartości marki. Polityka gospodarcza w Europie była więc dyktowana przez Niemcy. Jeżeli na przykład marka zyskała na wartości po osłabieniu dolara i napływie kapitału do Niemiec, to decydenci w innych państwach europejskich byli zmuszeni do podnoszenia stóp procentowych, aby przyciągnąć odpowiednio duży kapitał, który pozwolił im na podążanie za kursem marki. Podczas wydarzeń, które miały miejsce w 1992 r., kiedy Bundesbank podniósł stopy procentowe, aby powstrzymać wzrost inflacji, wszystkie państwa na kontynencie musiały postąpić tak samo (również Wielka Brytania, która uczestniczyła w EMS w latach 1990-1992). W 1992 r. taka polityka doprowadziła do głębokiego kryzysu. Zważywszy na znaczne zróżnicowanie wartości stóp procentowych pomiędzy Niemcami (oraz Holandią), a resztą Europy, strategia Bundesbanku opierała się na promowaniu antyinflacyjnej polityki pieniężnej ("competitive disinflation") w państwach europejskich, która miała spowodować zmniejszenie ich inflacji do poziomu niemieckiego oraz zwiększenie ich konkurencyjności za pomocą restrukturyzacji.[44] Oczywiście znaczna część klas rządzących w pozostałych państwach europejskich była bardzo zadowolona ze ścieżki jaką prowadził ją Bundesbank. Jak powiedział Delors jednemu z amerykańskich ekonomistów:

We francuskiej historii zawsze można odnaleźć mniejszość, która uznaje inflację za najbardziej szkodliwą dla gospodarki w dłuższej perspektywie (...). Ta mniejszość zawsze chciała zmodernizować Francję: ustabilizować walutę, zwalczać inflację, oraz sprzyjać wzrostowi gospodarczemu i zwiększaniu zatrudnienia. W latach 80-tych rządy sprawowała właśnie ta mniejszość. To była długa i trudna walka.[45]

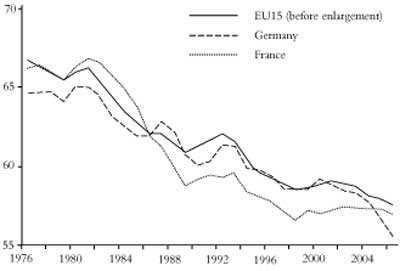

Strategia antyinflacyjna oznaczała zakończenie wspierania niedochodowych przedsiębiorstw, oraz zwiększenia zysków poprzez ograniczenie wynagrodzeń. Jej wyniki obrazuje poniższy wykres.

Wykres nr. 1.

Stosunek pełnego wynagrodzenia do wysokości PKB w latach 1976-2006

Żródło: Michel Husson "Le partage de la valeur ajoutée", prezentacja PowerPoint, sierpień 2009.

Strategia ta pozostała dominującą, pomimo istnienia funduszy strukturalnych i funduszu spójności, zaprojektowanych w celu wspierania najsłabiej rozwiniętych regionów UE, poprzez udostępnianie im środków na inwestycje w infrastrukturę, co w gruncie rzeczy oznaczało transfer pieniędzy z bogatszych państw członkowskich do biedniejszych, i stanowiło zalążek wspólnej polityki gospodarczej na poziomie europejskim.

Dominacja Bundesbanku wywołała jednak rozżalenie w innych państwach, szczególnie we Francji, której politycy sądzą, że wciąż mają możliwość niezależnego działania na rynku światowym, i pragnęli odzyskać kontrolę nad polityką monetarną. Ponadto rozpędu nabierała opozycja wobec strategii antyinflacyjnej, i coraz więcej ekonomistów, polityków i biznesmenów zaczęło nawoływać do zastosowania Keynesowskiej polityki reflacyjnej i środków protekcjonistycznych faworyzujących francuski przemysł. No i wreszcie Komisja Europejska pod przewodnictwem Delorsa zdecydowanie opowiedziała się za wspólną walutą. Delors przewodził komitetowi, który w 1989 r. opublikował raport nawołujący do umocnienia jednolitego rynku europejskiego poprzez utworzenie unii walutowej, która uniemożliwi państwom członkowskim prowadzenie błędnej polityki monetarnej. Pogodzenie mobilności kapitału ze stałym kursem przeliczeniowym, tak czy owak, byłoby niezmiernie trudne, dlatego pozbycie się ich rozwiązałoby cały problem. Ponadto jednolita waluta zwiększyłaby konkurencyjność i przyspieszyła integrację zliberalizowanych wówczas europejskich rynków finansowych, pogłębiając je i sprawiając że stałyby się bardziej płynne, wzmacniając w ten sposób siłę wspólnej waluty na rynku światowym.

To wszystko przemawiało za stworzeniem unii walutowej. Rozmowy i przygotowania do międzyrządowej konferencji na temat unii monetarnej rozpoczęły się w drugiej połowie lat 80-tych, jeszcze przed upadkiem bloku socjalistycznego. Jest to istotna data, ponieważ niekiedy przecenia się wpływ upadku muru berlińskiego na chęć zrzeczenia się przez Niemcy marki na rzecz euro. Nie ulega jednak wątpliwości, że wydarzenia tamtych lat wzmocniły pozycję Niemiec i zwiększyły presję na państwa o słabych walutach, żeby zaakceptowały jej warunki (kryteria konwergencji i niezależność EBC). Wiążąc się jeszcze silniej z Europą Zachodnią, niemiecki rząd chciał rozwiać francuskie wątpliwości dotyczące zjednoczenia Niemiec. Ale jeszcze przed 1989 r. Niemcy miały ogromny interes w utrzymaniu stabilności monetarnej w Europie. Kraje tego regionu były głównym odbiorcą niemieckiego eksportu i inwestycji zagranicznych, dlatego utrzymanie otwartości tych rynków dla niemieckiego kapitału było zadaniem najwyższej wagi.[46] Lata 70-te pokazały, że kontrola państwa nad polityką monetarną może prowadzić do stosowania przez państwa członkowskie polityki konkurencyjnej dewaluacji wobec marki niemieckiej, a także, chociaż ten argument był częściej wysuwany przez Francję niż Niemcy, silna wspólna waluta mogła stanowić przeciwwagę dla decydującej roli dolara w światowej gospodarce i dla korzyści, jakie amerykańska klasa rządząca odnosiła dzięki temu od początku lat 60-tych. Była to perspektywa obiecująca do tego stopnia, że niemiecka klasa rządząca zaczęła powoli oswobadzać się z amerykańskiej kurateli.

Negocjacje dotyczące unii monetarnej były procesem długotrwałym, z którym wiązało się wiele dyskusji i długofalowych kalkulacji. Z jednej strony Francja chciała odzyskać kontrolę nad polityką monetarną, i prowadzić taką politykę kursową, która będzie brała pod uwagę oprócz interesów niemieckich również interesy francuskie. Chciała ona również takiej polityki gospodarczej i przemysłowej na poziomie europejskim, która istniała we Francji od lat 50-tych i była częścią kapitalizmu państwowego, dominującego w powojennej ekonomii politycznej Francji. Z drugiej strony Niemcy nie pozbyłyby się marki bez gwarancji, że nowa waluta będzie równie silna. Ze względu na to, że nie mogli bezpośrednio nadzorować polityki fiskalnej w innych państwach europejskich, ich kategorycznym warunkiem była niezależność nowego Europejskiego Banku Centralnego oraz surowe kryteria konwergencji, żeby zmusić swoich "partnerów" do powielania wyników niemieckiej gospodarki.

Porozumienie zawarto dzięki kompromisowi. Niemcy musiały zrezygnować z żądania wzmocnienia władzy Parlamentu Europejskiego i większej ilości niemieckich europosłów w zamian za niezależność przyszłego EBC i kryteria konwergencji.[47] Natomiast francuskie żądania dotyczące europejskiej polityki gospodarczej i przemysłowej spotkały się ze sprzeciwem Niemiec, które podejrzewały, że będzie ona prowadzić do ukrytego protekcjonizmu w postaci subwencji dla nierentownych firm. Zamiast tego głównym instrumentem regulacji rynku wewnętrznego stała się polityka konkurencji, której bliżej do modelu ekonomii politycznej jaki dominował w Niemczech po wojnie. Miała ona również stanowić gwarancję, że zostanie dokonana niezbędna restrukturyzacja europejskiej gospodarki. Z tego powodu podczas negocjacje w Maastricht wyłoniła się swego rodzaju strategiczna jedność: polityka monetarna i fiskalna, jak również regulacje dotyczące rynku wewnętrznego miały być nastawione na przyśpieszenie procesu restrukturyzacji, którego celem było ograniczenie ruchu robotniczego i zwiększenie konsolidacji kapitału w Europie.

Należy zwrócić uwagę na to, że rozbieżności istniały nie tylko pomiędzy rządami europejskimi, ale również wewnątrz państw i pomiędzy krajowymi instytucjami. Najlepszą ilustrację takiego stanu rzeczy stanowi Francja. Jak powiedział jeden z głównych myślicieli francuskiej socjal-liberalnej lewicy:

Francuski rząd gospodarczy - lub jeśli ktoś woli, środowisko decydujące o sprawach gospodarczych: ministerstwo skarbu, Bank Francji, prywatne rady zarządzające korporacjami przemysłowymi i finansowymi - nie podjęłyby się stworzenia UGW, jeżeli jej głównym celem od marca 1983 r., czyli od czasu zwrotu o 180 stopni w polityce gospodarczej Francji, nie byłoby wyrycie w fundamentach instytucji europejskich strategii antyinflacyjnej poprzez odebranie władzy publicznej możliwości decydowania o polityce monetarnej.[48]

Nie dziwi zatem fakt, że Bank Francji był jedyną francuską instytucją, w odróżnieniu od ministerstwa spraw zagranicznych i ministerstwa finansów, która od samego początku popierała niezależność EBC.[49] Pod tym względem problem niezależności EBC jest najlepszym przykładem tego, co ogólnie określa się terminem "deficyt demokracji" w Unii Europejskiej, to znaczy, że decyzje na poziomie europejskim są podejmowane przez niewybieralne ciała, takie jak Komisja Europejska, czy EBC. To nie jest tylko czysty przypadek. Jest to związane z faktem, że kapitaliści europejscy pragnęli ochronić decydentów politycznych przed presją, jaką zwykle są poddawani w systemie burżuazyjnej demokracji przedstawicielskiej. Oznacza to również, że europejskie klasy rządzące mają problemy w narzuceniu swojej woli europejskim robotnikom.

Równie istotna była kwestia, które państwa zakwalifikować do UGW. Niemcy preferowali unię, która gwarantowałaby silną walutę, czyli stworzoną z państw Europy zachodniej i Austrii, która w tym czasie ubiegała się o członkostwo w UE. Francja obawiała się jednak, że unia w takim składzie byłaby mniej podatna na jej wpływy i znacznie trudniej byłoby jej tak kształtować politykę monetarną unii, aby była mniej ortodoksyjna. Dlatego Francuzi bronili takich uzgodnień, jak na przykład luźne podejście do kwestii deficytu budżetowego, które zwiększały prawdopodobieństwo zakwalifikowania do UGW również państw z południa Europy, takich jak Hiszpania, Portugalia, Włochy i Grecja.[50] Kraje te dążyły do uczestnictwa w UWG ponieważ, pozostawały w tyle za resztą Europy w kategoriach konkurencyjności, zadłużenia i inflacji, i chciały dzięki temu zyskać większą wiarygodność. Uczestnictwo w UWG oznaczało grę w tej samej lidze co Niemcy, a to z kolei wiązało się z obniżeniem kosztów pożyczek na międzynarodowych rynkach finansowych. Fundusze w ten sposób zaoszczędzone można by później wykorzystać do wzmocnienia gospodarki i zwiększenia konkurencyjności.

W Traktacie z Maastricht zabrakło jednak uzgodnień dotyczących bardzo ważnego obszaru, a mianowicie polityki fiskalnej. Raport Delorsa, stanowiący podstawę dla negocjacji traktatu, nie zawierał propozycji unii fiskalnej. Dla federalistów był to krok w tył w porównaniu do raportu Wernera z 1970 r. będącego ostatnią próbą utworzenia unii monetarnej.[51] Werner proponował przekazanie Komisji Europejskiej uprawnień fiskalnych (podatki, wydatki i zadłużenie publiczne), ale tak śmiały krok w kierunku federalizmu nie miał żadnych szans akceptacji przez rządy państw członkowskich, szczególnie we Francji, które wciąż przykładały ogromną wagę do swojej suwerenności. Uprawnienie fiskalne definiują potencjał każdego państwa, a struktury państwa narodowego nie zostały jeszcze w odpowiednim stopniu osłabione przez konsolidację kapitału na poziomie regionalnym, aby możliwy był transfer władzy fiskalnej do struktur europejskich.

Komitet Delorsa wybrał bardziej pragmatyczną drogę. Narzędziem zaprojektowanym w celu ujednolicenia polityki fiskalnej były kryteria konwergencji, w szczególności te dotyczące długu publicznego i deficytu budżetowego, które miały działać jak kaftan bezpieczeństwa. Nie dokonano natomiast postępu w kwestii zadłużenia państw. Nie zaproponowano ani europejskich obligacji, agencji obsługi zadłużenia, czy polityki solidarności z państwami mającymi wysokie koszty zadłużenia, a EBC zakazano przedłużania kredytów lub kupowania instrumentów dłużnych od państw lub instytucji wspólnotowych (EBC zrobił dokładnie to samo skupując greckie obligacje w maju 2010 r.).[52] Każdy kraj miał być odpowiedzialny za swoje zadłużenie, pomimo posiadania wspólnej waluty. Unia Gospodarcza i Walutowa była więc gotowa tylko w połowie, ale przez długi czas wydawało się, że nikt nie zwracał na to uwagi. Nie tylko na to. Jak w 2005 r. zauważył Alex Callinicos "w okresie poprzedzającym wprowadzenie euro stopy procentowe w Europie ujednoliciły się (...). Było to odzwierciedleniem przekonania rynków finansowych, że UE tak naprawdę udziela gwarancji zadłużenia wszystkich gospodarek państw strefy euro", co jest dokładnie w sprzeczności z postanowieniami zawartymi w Traktacie z Maastricht.[53]

Pierwszy test dla nowej struktury pojawił się tuż po zakończeniu negocjacji. W Europie zaczęto odczuwać skutki kryzysu jaki w latach 1990-1991 przeżywała gospodarka Stanów Zjednoczonych, a Bundesbank podniósł stopy procentowe, aby odsunąć groźbę inflacji, będącej wynikiem zjednoczenia Niemiec. Wydarzenia następnych miesięcy przypominają trochę obecny kryzys. Inwestorzy obawiali się, że rządy państw europejskich pójdą w ślady Bundesbanku i podniosą stopy procentowe, przyczyniając się w ten sposób do wzrostu bezrobocia w Europie, które już było bardzo wysokie. Kiedy duński elektorat w czerwcu 1992 r. odrzucił w referendum ratyfikację Traktatu z Maastricht, obawy inwestorów pogłębiły się doprowadzając do spekulacji na słabszych walutach, takich jak włoski lir czy funt brytyjski. We wrześniu waluty te musiały opuścić mechanizm kursowy - ERM.

Kryzys potwierdził przypuszczenia sceptyków dotyczące UGW i zadał ogromny cios brytyjskim euroentuzjastom, którzy pragnęli przyjęcia euro w Wielkiej Brytanii. Pozwolił on również, patrząc krytycznie na wydarzenia następnych lat, na swobodną interpretację procesu konwergencji. Kiedy światowa gospodarka zaczęła wychodzić z recesji początku lat 90-tych, łatwiejsze stało się spełnienie kryteriów z Maastricht, dzięki wyższym dochodom z podatków. Mimo to, rządy w Europie wciąż próbowały wprowadzać w życie cięcia w wydatkach publicznych. Rezultatem takiej polityki była zdecydowany opór ruchu robotniczego, zakończony kilkoma zwycięstwami, jak na przykład obalenie rządu Berlusconiego w wyniku strajku generalnego we Włoszech w 1994 r., czy strajk pracowników sektora publicznego we Francji na przełomie listopada i grudnia 1995 r., który uniemożliwił przeforsowanie pakietu "reform" premiera Alaina Juppé.[54] Oprócz cięć budżetowych, które były niewystarczającym środkiem "rządy uciekały się również do działań jednorazowych (przeważnie w formie dodatkowych obciążeń podatkowych), aby zmieścić się w 3-procentowym progu, rozluźniając następnie dyscyplinę fiskalną"[55]. W ten oto sposób w 1999 r. spełnieniem kryteriów z Maastricht mogło pochwalić się 10 państw, do których w 2001 r. dołączyła Grecja.

Wobec niezłomnego oporu ruchu robotniczego, Unia Gospodarcza i Walutowa mogła powstać jedynie w rezultacie nagięcia zasad jej funkcjonowania. Dzięki temu mogła ona wejść w życie zgodnie z planem i stworzyć w ten sposób wrażenie, że opiera się na mocnych fundamentach. Niemcy zażądały również podpisania paktu stabilności, który sprawowałby nadzór nad budżetami państw członkowskich i karał je za nadmierny deficyt budżetowy, mając nadzieję, że taki "straszak" zmusi rządy europejskie do bardziej zdecydowanych działań przeciw robotnikom. Pakt Stabilizacji i Rozwoju został podpisany w 1997 r., ale gdy w 2003 r. zarówno Francja jak i Niemcy odnotowały deficyt budżetowy większy niż 3 procent PKB, nie zostały ukarane zgodnie z postanowieniami paktu. Co więcej, oba kraje zdecydowały o jego reformie, pozwalającej im na większą elastyczność budżetu. Wielu komentatorów o prokapitalistycznych poglądach uważa, że ustanowiło to precedens dla słabszych państw.

Rywalizacja z dolarem i obecny kryzys

Inauguracja euro w obrocie bezgotówkowym nastąpiła w 1999 r., a monety i banknoty wprowadzono na rynek w pierwszej połowie 2002 r. Temu wydarzeniu towarzyszyło powszechne poczucie ogromnej nadziei co do przyszłości integracji europejskiej. Było ono wynikiem wiary w to, że europejczycy potrafią wyznaczać sobie cele i je osiągać, pomimo różnic jakie występują pomiędzy nimi oraz sceptycyzmu (w USA i pośród inwestorów kapitałowych) co do możliwości utworzenia wspólnej waluty. Bez wątpienia entuzjazm ten wzmocnił stanowisko Francji i Niemiec na temat wojny w Iraku w 2003 r.

Entuzjazm zamienił się w euforię, gdy okazało się, że kurs euro wobec dolara bardzo szybko wzrasta. W ciągu pierwszych dwóch lat, kiedy euro było jeszcze w obrocie bezgotówkowym, jego kurs spadł o około 30 procent w stosunku do dolara, ale od wiosny 2002 r. wartość euro stale wzrastała. W lipcu 2008 r. wartość wspólnej waluty w stosunku do dolara osiągnęła najwyższy poziom, który stanowił prawie dwukrotną wartość euro z października 2000 r.

Siła euro uczyniła wspólną walutę wiarygodnym kandydatem na miano międzynarodowej waluty rezerwowej. Jak już wspomniałem wcześniej, jednym z głównych argumentów przemawiających za wspólna walutą, była potencjalna szansa uczynienia z niej konkurenta dla dolara. Jednym z kluczowych elementów takiej waluty jest zaufanie inwestorów, którzy traktują ją jak "bezpieczną przystań" dla swoich pieniędzy, które pragną zainwestować w aktywa dające gwarancję utrzymania swojej wartości. Można tym wyjaśnić politykę EBC, który od samego początku swojej działalności prowadzi politykę stabilizacji cen. Oto co odpowiedział przewodniczący EBC zapytany w wywiadzie dla Le Monde o zagrożeniu euro:

Euro jest wiarygodną walutą, której wartość utrzymuje się na równym poziomie. Od jej powstania 11 i pół roku temu średnia roczna inflacja była niższa niż 2 procent zgodnie z naszą definicją stabilności cen. Potencjał euro do utrzymywania swojej wartości jest kluczowym elementem, aby cieszyć się zaufaniem inwestorów krajowych i zagranicznych.[56]

Jednak sama siła i stabilność euro nie wystarczą, by rywalizować z dolarem. Taka waluta musi mięć również oparcie w rynkach finansowych charakteryzujących się dużą konkurencyjnością, i być powszechnie używana na całym świecie (stać się tzw. "pieniądzem światowym"). Właśnie takie rynki - rozległe, płynne i dochodowe - stara się stworzyć Komisja Europejska od momentu wprowadzenia euro, likwidując pozostałości podziałów, jakie wciąż występują pomiędzy europejskimi rynkami finansowymi.[57] I to jest właśnie powód rozszerzania strefy euro, do której w 2007 r. dołączyła Słowenia, rok później Cypr i Malta, a w 2009 r Słowacja. Pozostałe państwa członkowskie UE, podpisując traktaty akcesyjne, zobowiązały się spełnić kryteria konwergencji i również dołączyć do tej grupy.[58]

Jeżeli natomiast spojrzymy na powyższe dane trochę dokładniej, okaże się, że euro ma przed sobą długą drogę, zanim będzie mogło rzucić wyzwanie pozycji dolara w światowej gospodarce.[59] Na koniec 2009 r. około 27,3 procent światowych rezerw walutowych stanowiły instrumenty finansowe denominowane w euro. Jest to niewiele ponad 20 procent więcej niż w 1999 r. Dla porównania te same wartości dla dolara wynosiły około 64 procent w 2009 r. i 67 procent w 1999 r.[60] Jeśli chodzi o międzynarodowe papiery dłużne to w 2009 r. 31,4 procent stanowiły papiery wydane w euro, a 45,8 procent w dolarach.[61] Jeśli jednak weźmiemy pod uwagę rynki dewizowe, które są najlepszym wskaźnikiem stopnia w jakim dana waluta cieszy się statusem pieniądza światowego, to dolar figuruje po którejś ze stron w 90 procentach takich transakcji, podczas gdy euro pozostaje daleko w tyle z 40 procentami.[62] Wnioski EBC przedstawione w najnowszym raporcie dotyczącym międzynarodowej pozycji euro są następujące:

Wyniki pokazują, że międzynarodowa pozycja euro nieznacznie wzrosła w okresie pierwszych kilku lat od wprowadzenia wspólnej waluty. Od tego czasu stosowanie euro pozostaje na stosunkowo stabilnym poziomie w porównaniu do innych walut międzynarodowych (...) stosowanie euro jest najbardziej powszechne w państwach położonych w szerokim, w sensie geograficznym, sąsiedztwie strefy euro, podczas gdy dolar jest powszechnie stosowany w całej światowej gospodarce.[63]

Równolegle do powyższych wydarzeń, miały również miejsce inne mniej zauważalne, które pogłębiały podziały pomiędzy słabymi i silnymi gospodarkami strefy euro. Nie były one widoczne, ponieważ, jak zaobserwował Callinicos, ich stopy procentowe miały tendencję ku wyrównywaniu się.

Od początku lat 90-tych Niemcy podjęły szereg działań (Agenda 2010 Gerharda Schrödera), które zwiększyły ich konkurencyjność w porównaniu z "partnerami" europejskimi, i przywróciły nadwyżkę w bilansie handlowym.[64] W wyniku tych działań jednostkowe koszty pracy w Niemczech wzrosły tylko nieznacznie, podczas gdy w pozostałej części Europy ich wzrost był gwałtowny.[65] Spowodowało to wzrost nadwyżki rachunku obrotów bieżących w Niemczech i deficytów tych rachunków w państwach Europy południowej i Francji.[66] Te nadwyżki i deficyty oznaczały eksport kapitału z Niemiec do państw z południa Europy. A więc Niemcy pożyczali pieniądze reszcie Europy, żeby mogła ona kupować niemieckie towary eksportowe. Jest to powiązanie, które bardzo mocno przypomina relacje pomiędzy Chinami i Stanami Zjednoczonymi.

Wszystko to sprawiło, że kiedy w 2007 r. wybuchł kryzys finansowy, a w szczególności gdy w latach 2008 i 2009 przekształcił się on w głęboką recesję, jego ciężar był znacznie większy dla państw Europy południowej, niż dla Niemiec. Kryzys nie miał jednak nic wspólnego z marnotrawstwem finansów. Jak uważał Martin Wolf:

Grecja jest jak niegrzeczne dziecko, ale to Włochy, Francja i Niemcy były przed kryzysem w gorszej kondycji (jeśli wziąć pod lu pę 3-procentowe kryterium deficytu budżetowego), niż Irlandia, czy Hiszpania. Jednak to właśnie te dwa ostatnie państwa mają teraz ogromne problemy finansów publicznych.

Zawiodły zasady, na których opierało się funkcjonowanie systemu finansowego UGW, i które nie zdołały zapobiec zagrożeniu. Nie jest to jednak zaskoczeniem. Gospodarki Hiszpanii i Irlandii były napędzane przez bańki na runkach nieruchomości oraz związane z nimi nadmierne inwestycje. Załamanie się gospodarek opartych na takich bańkach pozostawiło po sobie finansową katastrofę.

Patrząc wstecz widać, że utworzenie strefy euro pozwoliło państwom członkowskim na prawdziwą ucztę, niespotykaną przez dziesięciolecia. Niektóre państwa miały ogromne bańki na rynkach nieruchomości, inne gwałtownie wzrastające wynagrodzenia. W tym samym czasie Niemcy i Holandia generowały ogromne nadwyżki na rachunkach bieżących. Unia zachęcała do inwestowania kapitału w szybko rozwijających się gospodarkach na korzystnych warunkach. W momencie gdy implodowały wydatki prywatne, deficyty finansów publicznych eksplodowały.[68]

Pozostawiło to państwa z ogromnymi deficytami budżetowymi. Jak dowodzono w tym czasopiśmie przez mniej więcej ostatni rok, deficyty te były rezultatem polityki implementowanej przez państwa w celu uniemożliwienia przekształcenia się kryzysu finansowego w depresję gospodarczą, a także wynikiem zmniejszających się dochodów budżetowych, i zwiększonych wydatków socjalnych wywołanych recesją z lat 2008-2009. W związku z tym zdecydowano się na przeniesienie nieściągalnych długów z banków na państwa, które je wykupiły i w ten sposób pozbyto się problemu. Kryzys euro na wiosnę 2010 r. był tego praktycznym przykładem. Spekulacje na temat niewypłacalności banków nagle zamieniły się w spekulacje co do niewypłacalności suwerennych podmiotów. Każde państwo jest poddawane naciskom rynków finansowych, aby jak najszybciej zredukować swój dług, ale presja ta jest o wiele silniejsza wobec małych i słabych państw, takich jak na przykład Grecja. Ponadto istnienie ogromnych deficytów zwróciło uwagę ekspertów na kwestię niezdolności obsługi długów przez poszczególne państwa, obnażając w ten sposób wadliwą strukturę UGW. Grecja była osamotniona w swoich problemach, i wszyscy byli tego świadomi.

Rezultatem takiego działania był kryzys zaufania wobec państwa greckiego, który spowodował powiększenie kosztów pożyczek dla Grecji na międzynarodowych rynkach finansowych i przyczynił się do deprecjacji euro. Zwiększała się również różnica w wartości wypłacanych odsetek od niemieckich i greckich obligacji rządowych (niemieckie bunds stanowią punkt odniesienia dla wysokości długu publicznego państw europejskich). Chociaż należało szybko coś zrobić, to nie było porozumienia w kwestii jak taka pomoc ma wyglądać. Francja przewodziła grupie państw z deficytami, które prowadziły kampanię na rzecz wykupienia długu przez UE, natomiast Niemcy stały na czele grupy państw z nadwyżkami (Holandia, Austria i Finlandia), które sprzeciwiały się idei rozległej pomocy dla Grecji.

Do porozumienia doszło dopiero na początku maja[69], gdy wydarzenia zaczęły wymykać się spod kontroli. Niepokojące sygnały wskazywały na to, że kryzys zaufania rozprzestrzenia się na Hiszpanię i Portugalię, a USA zwiększyły presję na Europę obawiając się podobnych wydarzeń jakie miały miejsce, gdy upadał Lehman Brothers. Obóz "niemiecki" wyraził zgodę na wykupienie długu Grecji oraz innych państw europejskich, które znajdą się pod presją rynków, pod warunkiem, że będzie w to zaangażowany Międzynarodowy Fundusz Walutowy, zostaną zastosowane surowe cięcia budżetowe, oraz że wszystkie środki na ten cel będą zaakceptowane przez parlamenty krajowe. EBC ogłosił natomiast, że zacznie skupywać dług państwa, co jest niezgodne z Traktatem z Maastricht. Biorąc pod uwagę fakt, że instytucjami najbardziej narażonymi na straty w wypadku nie wykupienia tego długu były niemieckie i francuskie banki, wydarzenie to można porównać do sytuacji sprzed półtora roku, kiedy udzielono pomocy upadającym bankom[70].

Dla większości komentatorów, pomoc dla Grecji reprezentowała zmianę jakościową w sposobie kierowania strefą euro. Wrażenie to wzmocnił jeszcze bardziej rząd francuski, którego minister do spraw europejskich Pierre Lellouche w wywiadzie dla "Financial Timesa" powiedział, że "jest to równoznaczne z fundamentalną rewizją zasad działania Unii Europejskiej, oraz z dużym krokiem w kierunku rządu europejskiego dla państw strefy euro", a także porównał takie działanie z Artykułem 5 Paktu Północnoatlantyckiego dotyczącego wspólnej obrony.[71] Dołączyli do niego pozostali euroentuzjaści, którzy zauważyli że stworzyła się dogodna sytuacja do zmiany niedoskonałej struktury UGW. Na przykład, były przewodniczący Komisji Europejskiej Romano Prodi opublikował w tym samym dzienniku esej zatytułowany "Duży krok w stronę federalizmu fiskalnego w Europie".[72]

Co dalej?

A jednak jeden duży krok nie jest jednoznaczny z ukończeniem podróży. Europejski Fundusz Stabilizacyjny (EFSF), który został utworzony w celu udzielania pomocy zadłużonym państwom, jest tylko rozwiązaniem tymczasowym. Nie ma również porozumienia pomiędzy Francją i Niemcami odnośnie przyszłych działań. Francja jest za ściślejszą współpracą państw strefy euro, oraz swego rodzaju unią fiskalną, dzięki emisji euro-obligacji lub w formie transferów fiskalnych pomiędzy państwami członkowskimi. Niemcy kładą nacisk na surowsze kary i sankcje dla państw z dużymi deficytami oraz współpracę na poziomie Unii Europejskiej, gdzie ma nadzieję na wsparcie ze strony państw Europy środkowej i wschodniej przeciw Francji i państwom z południa Europy.

Wyraźnym znakiem konfliktu na osi Francja-Niemcy był wywiad, jaki minister finansów Francji Christine Lagarde udzieliła dziennikowi "Financial Times", w którym skrytykowała nadwyżkę budżetową Niemiec.[73] Według dziennika "jej uwagi [złamały] wieloletnie tabu pomiędzy rządami Francji i Niemiec w sprawie nierównowagi makroekonomicznej w strefie euro". Chociaż rozmiar w jakim polityka gospodarcza Berlina służyła, bądź nie, interesom innych państw europejskich - głównie tym z południa Europy - był ciągłym obiektem nieporozumień pomiędzy obydwoma rządami przez ostatnie dwie dekady, to Niemcy byli przyzwyczajeni, do krytyki pod ich adresem kierowanej ze Stanów Zjednoczonych, i nie mieli większych problemów, aby ją odeprzeć. Teraz jednak, w środku wielkiego kryzysu strefy euro, to Francja próbowała obwinić za wszystko Berlin.

Od momentu wyrażenia zgody na wykupienie długu Grecji, oba kraje wciąż szukają porozumienia i sprawiają wrażenie, że chcą pójść w tym samym kierunku. Minister finansów Niemiec Wolfgang Schäuble uczestniczył w czerwcu w posiedzeniach francuskiego rządu i wraz ze swoim francuskim odpowiednikiem wezwali do zawieszenia prawa głosu tych państw członkowskich, które będą wielokrotnie łamały zasady dyscypliny finansowej.[74] Jest to jednak wszystko, na co oba państwa mogą się obecnie zgodzić. Francja odrzuciła popierany przez Niemcy program ostrzejszych działań - takich jak procedura zdyscyplinowanej niewypłacalności (orderly insolvency procedure) dla państw, które ogłosiły bankructwo, lub utworzenie Europejskiego Funduszu Walutowego.

Rozbieżności pomiędzy Francją i Niemcami w tym krytycznym momencie znamionują szersze strategiczne różnice, jakie uwidoczniły się podczas spekulacji wobec euro na wiosnę ubiegłego roku. Francja chce, aby Niemcy współdziałały z innymi państwami przy tworzeniu swojej polityki gospodarczej, w celu zmniejszenia presji, jaką niemiecki kapitał wywiera na swoich europejskich "partnerów".[75] Polityczne uzasadnienie takiego stanowiska wychodzi z założenia, że jeżeli Europa ma uzyskać większą spójność polityczną, która przełoży się na jej siłę w rywalizacji międzynarodowej, to musi istnieć solidarność międzypaństwowa wewnątrz UE. Istotny jest również fakt, że Francja ma ogromne trudności z rozmontowaniem państwa opiekuńczego w podobny sposób w jaki zrobili to Niemcy, oraz to, że francuska opinia publiczna jest wrogo nastawiana do projektu europejskiego - głównie z powodu łączenia go w tym kraju z atakami na ruch robotniczy prowadzonymi od 1983 r. Francja nie zaakceptuje jednak żadnej unii politycznej wzdłuż linii federalnych, ponieważ większość francuskich polityków obawia się, że taka unia pomniejszyłaby ich polityczną i dyplomatyczną rolę na świecie. A to jest właśnie główny cel strategiczny Niemiec, przynajmniej od upadku muru berlińskiego. Unia polityczna odsunęłaby na dalszy plan złe wspomnienia z czasów II Wojny Światowej i związane z nimi obawy co do polityki zagranicznej Niemiec, sankcjonując jednocześnie niemiecką dominację w nowej sfederalizowanej Unii Europejskiej. Obecnie wygląda na to, że taka będzie właśnie cena, jaką zażądają Niemcy za zaakceptowanie większej redystrybucji pieniędzy na poziomie europejskim. W wywiadzie dla "Financial Times", Schäuble niejako obwinił Francję za kryzys strefy euro mówiąc, że:

Europa, jak każda organizacja, potrzebuje przywództwa. Niemcy nie mogą pełnić tej roli samotnie - to nie miałoby sensu. Francja i Niemcy wspólnie mogą wiele osiągnąć (...). Gdy stworzyliśmy euro w latach 90-tych, Niemcy pragnęły unii politycznej, ale Francja się nie zgodziła. Właśnie dlatego mamy unię gospodarczą, bez politycznej (...). Niemcy mają ogromne doświadczenie z federalizmem, większe niż Wielka Brytania, czy Francja. Jeżeli chcesz stworzyć organizację federalną, musisz spodziewać się w niej pewnego stopnia redystrybucji dochodu. Możesz się z tym nie zgadzać i nazywać to pogardliwie "unią transferową", ale w takiej organizacji zarówno silne i słabe państwa mają swoje obowiązki.[76]

Sytuacja patowa, w której znalazły się Francja i Niemcy stanowi zagrożenie dla przyszłości unii walutowej, co potwierdził kryzys z wiosny 2010 r. Obecnie wśród burżuazyjnych i lewicowych komentatorów prowadzone są poważne dyskusje na temat tego, czy euro w ogóle przetrwa kryzys. Rozpad strefy euro wydaje się wysoce nieprawdopodobny, zwłaszcza że wykupienie długu zmniejszyło presję, jaka wywierana była na euro. Co jednak ważniejsze, w traktatach nie ma żadnego zapisu dotyczącego procedury wyjścia ze strefy euro. Nie ma również politycznej woli usunięcia z niej małych państw takich jak Grecja, ponieważ takie działanie byłoby znakiem, że słabnie zaangażowanie w ten projekt, zwiększając w ten sposób spekulacje na temat ewentualnego końca euro. Z tego powodu wkrótce po tym jak w maju skończyła się panika wokół euro, ogłoszono, że w 2011 r. do strefy euro dołączy Estonia. Stawka związana z istnieniem strefy euro jest tak wysoka dla interesów kapitalistów w najważniejszych państwach unii, że wolą oni zdecydować się na gorzki do przełknięcia kompromis, niż zobaczyć jak wali się struktura integracji europejskiej, którą budowali przez ostatnie kilka dekad.

Trudno jest obecnie wyrokować jak będzie wyglądać dalszy proces integracji. W każdym bądź razie, będzie on, podobnie jak to było w przeszłości, wynikiem twardych negocjacji i kompromisów pomiędzy Francją i Niemcami. Jednak skok w kierunku pełnego federalizmu wydaje się w tym momencie niemożliwy, jako że nie życzy sobie tego europejski elektorat. Jak powiedział premier Luksemburga Jean-Claude Juncker w 2007 r.: "Wszyscy wiemy co należy zrobić, ale nikt nie wie jak zdobyć głosy wyborców, jak już to zrobimy".[77]

Jedno jest natomiast pewne. Rozwiązanie problemów strefy euro odbędzie się kosztem europejskich robotników. Rząd Niemiec wkrótce po uzgodnieniu wykupienia greckiego długu ogłosił przyjęcie pakietu cięć budżetowych o wysokości 80 miliardów euro, wysyłając w ten sposób sygnał do innych rządów europejskich, aby postąpiły podobnie. Taka polityka jest obecnie rozpowszechniana w całej Europie. Jest to drugi filar, na którym opiera się próba zakończenia kryzysu strefy euro przez państwa europejskie.

Z próbą konsolidacji finansów związane są jednak dwie duże niewiadome. Pierwsza związana jest z faktem, że zastosowane środki wzajemnie się znoszą. Redukcja deficytu budżetowego i długu publicznego jest uzależniona od wzrostu dochodów państwa, natomiast cięcia budżetowe prawdopodobnie wpędzą gospodarkę z powrotem w recesję i odtworzą warunki, które zmusiły państwa do zapożyczania się na rynkach finansowych. Drugą niewiadomą jest siła oporu klasy robotniczej przeciw takiej polityce. Seria jednodniowych strajków generalnych w Grecji w ostatnich miesiącach stanowi przedsmak tego, co prawdopodobnie wydarzy się w całej Europie, gdy cięcia wydatków socjalnych zaczną dotykać społeczeństwo. Jeśli weźmiemy za przykład doświadczenia okresu po przyjęciu Traktatu z Maastricht, to możemy się spodziewać, że opór klasy robotniczej będzie stanowił ogromną przeszkodę dla projektu europejskich kapitalistów.

Pięć lat temu w tym magazynie dowodzono, że w światowym systemie pojawił się rozłam i że ma on swoje źródło w Europie zachodniej:

zauważyliśmy sygnały nowego, szeroko rozpowszechnionego oporu w sytuacji, gdy nacisk wywierany na europejski kapitalizm przez konkurencję na rynkach światowych zmusza rządy do stosowania coraz ostrzejszych wersji neoliberalizmu, wyrażających się w atakach na system emerytalny i zasiłki dla bezrobotnych, oraz żądaniach wydłużenia godzin pracy.[78]

Obecnie naciski te są coraz silniejsze, a ataki będą coraz bardziej brutalne. Będzie również pogłębiał się rozłam w systemie. Zadaniem lewicy w Europie jest zarówno pogłębianie tego podziału w takim stopniu, jak to tylko możliwe, jak i wykorzystywanie polityczne sytuacji, które będą rezultatem tego rozłamu. Brak stabilności wywoływany przez ataki na euro oraz kłótnie w łonie europejskiej klasy rządzącej będą otwierać nowe obszary, w które lewica może ingerować.

Przypisy

[1] Tuma i Pauly, 2010. Podziękowania dla Alexa Callinicosa i Jane Hardy za uwagi do wcześniejszej wersji tego artykułu.

[2] Soutou, 1996, rozdziały 1-3, koncentrując się na stosunkach francusko-niemieckich dokładnie opisuje jak obawy o bezpieczeństwo narodowe nadawały kształt działaniom dyplomatycznym w tamtym czasie.

[3] Van der Pijl, 2006, s.39-41.

[4] Zobacz Loriaux, 1991, s.115-132.

[5] Van der Pijl, 2006, s.36-39; Loriaux, 1991, s.120; Serfati, 2004, s.196.

[6] Podobną wizję miał główny architekt EWWiS Jean Monnet (zobacz Anderson, 2009, s.13-15). W tym względzie francuskie cele i strategia nie zmieniły się, pomimo zmiany reżimu w 1958 r. Jednak styl De Gaulle’a i jego lekceważąca postawa wobec hegemonii USA sprawiały wrażenie, jak gdyby nastąpiła całkowita zmiana polityki Francji.

[7] Eichengreen, 2008, s.149-172, w przystępny sposób opisuje bieg zdarzeń.

[8] Szczegółowo opisuje to Parsons, 2003, s.164-170; Podobne stanowisko przedstawia Eichengreen, 2008, s.158. Cały proces wymagał wielu zabiegów nie tylko na szczeblu rządowym, ale co ważniejsze pomiędzy rządem Niemiec i Bundesbankiem, który obawiał się ustaleń wspierających państwa o słabych walutach i podkopujących jego politykę stabilizacji cen.

[9] Callinicos, 1997, s.28; Eichengreen, 2008, s.158.

[10] Harman, 2003, ilustracja 3, s.61.

[11] Van der Pijl, 2006, s.96

[12] Harman, 2007, s.127-128, ilustracja 9 i 10

[13] Wiele o tym napisano. Z marksistowskiej perspektywy, prawdopodobnie najbardziej znaną analizę przedstawił Peter Gowan, 1999. Zobacz także Parboni, 1981, rozdział 1, oraz Carchedi, 2001, rozdział 5.

[14] Parboni, 1981, s.132-137.

[15] Po próbie zastosowania Keynesowskiej reflacji oraz ekstensywnych polityk społecznych, które spowodowały spekulacje na franku, problemy z bilansem płatniczym, odpływ kapitału oraz inflację, rząd socjalistów Mitterranda, który doszedł do władzy w 1981 r., powrócił do ortodoksyjnej polityki gospodarczej, włączając w to zniesienie dotacji dla przemysłu, ograniczenie budżetu, itp.

[16] Określają one ramy inflacji i długoterminowych stóp procentowych, wymagają od państw uczestniczących w europejskim mechanizmie kursowym stabilizacji oraz utrzymywania deficytu budżetowego na poziomie nie większym niż 3 procent, a długu publicznego na poziomie nie wyższym, niż 60 procent produktu krajowego brutto (PKB).

[17] Francja naciskała na dodanie terminu "wzrost". Miało to wyłącznie symboliczne znaczenie, ponieważ Francja chciała stworzyć iluzję, że głównym celem paktu jest wzrost i zwiększanie zatrudnienia, a nie stabilizacja cen. Obecne reakcje na kryzys zadłużenia państw (których pierwszy filar stanowi bardziej radykalną wersję polityk gospodarczych z lat 90-tych, które miały na celu spełnienie warunków konwergencji) potwierdzają, że tego typu stwierdzenia są kompletną bzdurą.

[18] Odrodzenie i rozwój walki klasowej opisuje Callinicos, 1994, 1997 i 1999. Bardzo dobre studium o francuskim przypadku przedstawił Kouvelakis, 2007. Na temat francuskiego referendum zobacz Wolfreys, 2005, a Brandon, 2005, na temat holenderskiego.

[19] Holman, 1992, s.7-8 oraz Parboni, 1981, rozdział 5.

[20] Traktat Nicejski z 2000 r. przyznawał Niemcom najliczniejszą reprezentację w Parlamencie Europejskim oraz najsilniejszy głos w Radzie UE co jest również faktem w EBC.

[21] Mandel, 1970, Harman 1971, zobacz także Harman, 1991, w szczególności s.45-48.

[22] Na przykładzie Francji zobacz Serfati, 2008, s.13

[23] Harman, 1991, s.48.

[24] Harman, 1991, s.45

[25] Cox i Watson, 1995, s.322-324.

[26] Do tego wniosku w 1993 r. doszło francuskie opracowanie europejskich sieci finansowych. Dupuy i Morin, 1993, s.15.

[27] Dietsch oraz inni, 2004, s.170.

[28] Van der Pijl, 2006, s.283.

[29] Serfati, 2004, s.200. Serfati uważa nawet, że "uprawnienia kontrolne Komisji są większe, niż władz antymonopolowych w USA'.

[30] Marksistowskie studium ERT przedstawił Apeldoorn, 2002.

[31] Van der Pijl, 2006, s.287.

[32] Ich podejścia różniły się jednak od siebie. Harman mocniej niż Mandel podkreślał wytrzymałość struktur państwowych. Przewidywał on, że "możemy spodziewać się długotrwałego okresu negocjacji pomiędzy rywalizującymi ze sobą kapitalizmami państwowymi, w czasie którego kluczowe znaczenie dla klas rządzących będą miały ideologie narodowe, a walka klasowa i polityczna będzie w gruncie rzeczy wciąż odbywać się na szczeblu krajowym. Ta teza pozostaje ogólnie rzecz biorąc aktualna do dzisiaj, zważywszy że państwa członkowskie wciąż mają przewagę nad instytucjami UE. Mandel natomiast sądził, że imperializm europejski stosunkowo szybko rzuci wyzwanie USA. Uznawał nacjonalizm gospodarczy gaullistów za "irracjonalny" (Mandel, 1970, s.54), a nie jako próbę obrony interesów kapitalistów, których kapitał skoncentrowany był w państwie francuskim, poprzez proces integracji. Alexowi Callinicosowi należą się podziękowania za wskazanie różnic w tych podejściach.

[33] Harman, 1971, s.11; Mandel, 1970, s.52-55 na temat gaullizmu, oraz s.105 na temat protekcjonizmu i nacjonalizmu gospodarczego.

[34] Rugman i Verbeke, 2002, pokazują, że "w ogólnym zestawieniu 20 przedsiębiorstw o charakterze międzynarodowym (multinational enterprises - MNE), tylko 6 ma globalną strategię i strukturę, ale nawet u nich zaobserwowano elementy regionalne", s.11.

[35] Carchedi, 2001, s.129-143.

[36] Stąd wiele przyjaznych głosów można było usłyszeć we Francji w trakcie wiosennego kryzysu i spadku wartości euro. Np. Patrick Devedjian, odpowiedzialny we francuskim rządzie za pakiet stymulujący, Les Echos, 18 maja 2010.

[37] Raport Alexa Callinicosa o reakcji UE na kryzys finansowy z 2008 r. wskazuje na inną przesłankę. Przedstawia on obraz UE sparaliżowanej ciężarem "rozbieżnych interesów narodowych" (Callinicos, 2010, s.97) i przewiduje, że "państwa członkowskie nadal będą sprawować najwyższą władzę" (s.101). Wraz z Jane Hardy skrytykował analizę, zaprezentowaną w niniejszym artykule za niedocenienie siły państw członkowskich oraz sprzeczności w UE.

[38] Zauważmy, że podobne zjawisko, choć o znacznie mniejszym znaczeniu, występuje również w USA. Wszystkie 50 stanów ma jednakową reprezentację w tak istotnej instytucji jaką jest Senat. To sprawia, że proces decyzyjny jest często dosyć kłopotliwy. Na tym jednak naturalnie kończą się podobieństwa. W USA głowę państwa i zarazem zwierzchnika sił zbrojnych wybiera się w głosowaniu powszechnym, inaczej niż przewodniczących Komisji Europejskiej, czy Rady Europejskiej, a Izba Reprezentantów w przeciwieństwie do Parlamentu Europejskiego dzierży faktyczną władzę.

[39] Na temat NATO zobacz Carchedi, 2006.

[40] Bouilhet, 2009, de Vergès, 2010. Podobna krytykę zawierają artykuły Martina Wolfa w "Financial Times", który krytykuje zarówno Niemcy jak i Chiny. Zobacz Wolf, 2009, gdzie przedstawiono jeden przykład.

[41] Mandel, 1970, s.102.

[42] Carchedi, 2001, s.13

[43] Taką samą opinię wyraził w "Financial Times" jeden z najbardziej prominentnych przedstawicieli europejskiego kapitału, były komisarz UE oraz dyrektor BP i Goldman Sachs International - Peter Sutherland. "Szlachetną tradycją Unii Europejskiej jest tworzenie z kryzysu okazji do rozwoju. "Euroskleroza" i kłótnie wokół budżetu w latach 80-tych poprzedziły Jednolity Akt Europejski z 1986 r., a kryzys mechanizmu kursowego w latach 1992-1993 przyśpieszył utworzenie wspólnej waluty europejskiej". Sutherland, 2010.

[44] Dane na temat fuzji i przejęć podane we wcześniejszej części artykuły potwierdzają to założenie.

[45] Abdelal, 2006, s.7-8.

[46] Parboni, 1981, s.157-163

[47] Balleix-Banerjee, 1999, s.191-192.

[48] Cohen, 1996, s.347-348.

[49] Balleix-Banerjee, 1999, s.144-148.

[50] Balleix-Banerjee, 1999, s.213-240, s.200.

[51] Eichengreen, 2008, s.150-152.

[52] Artykuł 21.1 protokołu w sprawie statutu Europejskiego Systemu Banków Centralnych i EBC, dostępnego pod adresem internetowym http://eur-lex.europa.eu/

en/treaties/dat/11992M/htm/11992M.html#0068000004

[53] Callinicos, 2005

[54] Zobacz German, 1995, i Harman, 1996.

[55] Eichengreen, 2008, s.220.

[56] "Le Monde", 1 czerwca 2010.

[57] Szczegółowo zobacz Grahl (red.), 2009, rozdział 3.

[58] Wyjątek stanowi Wielka Brytania, która podpisała klauzulę wykluczającą ją z tego obowiązku.

[59] Zobacz McNamara, 2008, po optymistyczną wizję przyszłości euro, i Cohen, 2007, po pesymistyczną. Obaj autorzy dochodzą jednak do tego samego wniosku, że instytucjonalne i polityczne wady stoją na przeszkodzie euro do stania się światowym pieniądzem.

[60] EBC, 2010, s.34.

[61] EBC, 2010, s.15-16. Różnica pomiędzy walutami wyrównała się w 2005 r. i obie waluty zbliżały się do wartości 40 procent. Był to kolejny efekt entuzjazmu wywołanego przyjęciem euro.

[62] ECB, 2010, s.22-23.

[63] ECB, 2010, s.13.

[64] Po analizę tych działań oraz sytuacji politycznej w Niemczech od czasu ich implementacji zobacz Bornost, 2005 i 2007.

[65] Lapavitas i inni, rys. 10, 2010, s.23.

[66] Dane dla Europy południowej przedstawił Lapavitas i inni, rys. 14, 2010, s.27. Jean-Marc Vittori zobrazował jak na przełomie 10 lat rząd niemiecki, sprawnie rozprawiając się z robotnikami, zwiększył konkurencyjność swojej gospodarki w rywalizacji z nieudolnym rządem francuskim - Vittori, 2010.

[67] Lapavitas i inni, rys. 15, 2010, s.28.

[68] Wolf, 2010.

[69] Zobacz relację Iana Traynora ze spotkania 9 maja, na którym zdecydowano o pomocy - Traynor, 2010. Jeden z niemieckich ekspertów miał powiedzieć: "Euro miało być niemieckie, a stało się francuskie".

[70] Zobacz dane w dziale "Analizy", "International Socialism" 127, s.6.

[71] Hall i Mallet, 2010.

[72] Prodi, 2010.

[73] Hall, 2010.

[74] Hollinger, 2010.

[75] Czasami jest to przedstawiane jako konieczność przejęcia przez Niemcy przewodniczej roli w Europie. Pamiętam, że widziałem greckiego analityka finansowego mówiącego podobnie w gorącej debacie telewizyjnej w greckiej telewizji, jak również Costasa Lapavitsasa, który podczas wykładu o kryzysie strefy euro jaki wygłosił w Londynie na Marxism 2010, powiedział, że Niemcy nie mają pojęcia jak rządzić w Europie.

[76] Peel, 2010.

[77] Cytat za "Economist", 10 lipca 2010, s.11.

[78] Harman, 2005, s.3.

Bibliografia

Abdelal, Rawi, 2006, "Writing the Rules of Global Finance: France, Europe, and Capital Liberalisation", "Review of International Political Economy", 13:1.

Anderson, Perry, 2009, "The New Old World" (Verso).

Balleix-Banerjee, Corinne, 1999, La France et la Banque Centrale Européenne (Presses Universitaires de France).

Bornost, Stefan, 2005, "Germany: The Rise of the Left", "International Socialism" 108 (autumn), www.isj.org.uk/?id=132

Bornost, Stefan, 2007, "Germany’s Political Earthquake", "International Socialism" 116 (autumn), www.isj.org.uk/?id=366

Bouilhet, Alexandrine, 2009, "L’Europe Affronte la Chine et les Etats-Unis", "Le Figaro" (25 September).

Brandon, Pepijn, 2005, "A Note on the Dutch Referendum", "International Socialism" 108 (autumn), www.isj.org.uk/?id=133

Callinicos, Alex, 1994, "Crisis and Class Struggle in Europe Today", "International Socialism" 63 (summer), http://pubs.socialistreviewindex.org.uk/isj63/callinicos.htm

Callinicos, Alex, 1997, "Europe: The Mounting Crisis", International Socialism" 75 (summer), http://pubs.socialistreviewindex.org.uk/isj75/callinic.htm

Callinicos, Alex, 1999, "Reformism and Class Polarisation in Europe", "International Socialism" 85 (winter), http://pubs.socialistreviewindex.org.uk/isj85/callinicos.htm

Callinicos, Alex, 2005, "The No’s Have It", "Socialist Review"(July), www.socialistreview.org.uk/article.php?articlenumber=9462

Callinicos, Alex, 2010, "Bonfire of Illusions" (Polity).

Carchedi, Guglielmo, 2001, "For Another Europe: A Class Analysis of European Integration (Verso)".

Carchedi, Guglielmo, 2006, "The Military Arm of the European Union", "Rethinking Marxism", volume 18, number 2.

Cohen, Benjamin J, 2007, "Enlargement and the International Role of the Euro", "Review of International Political Economy", 14:5.

Cohen, Elie, 1996, "La Tentation Hexagonale: La Souveraineté à l’Épreuve de la Mondialisation" (Fayard).

Cox, Andrew, and Glyn Watson, 1995, "The European Community and the Restructuring of Europe’s National Champions", in Jack Hayward (ed), "Industrial Enterprise and European Integration: From National to International Champions in Europe" (Oxford University Press).

Dietsch, Michel, Edouard Mathieu, Moustanshire Chopra and Alain Etchegoyen, 2004, "Mondialisation et Recomposition du Capital des Entreprises Européennes" (La Documentation Française).

Dupuy, Claude, and François Morin, 1993, "Le Cœur Financier Européen" (Economica).

ECB, 2010, "The International Role of the Euro", www.ecb.europa.eu/press/pr/date/2010/html/pr100714.en.html

Eichengreen, Barry, 2008, "Globalising Capital: A History of the International Monetary System" (Princeton University Press).

German, Lindsey, 1995, "Falling Idol", "Socialist Review" (January), http://pubs.socialistreviewindex.org.uk/sr182/german.htm

Gowan, Peter, 1999, "The Global Gamble: Washington’s Faustian Bid for Global Dominance" (Verso).

Grahl, John (ed), 2009, "Global Finance and Social Europe" (Edward Elgar).

Hall, Ben, 2010, "Lagarde Criticises Berlin Policy", "Financial Times" (14 March).

Hall, Ben and Victor Mallet, 2010, "EU Bailout Scheme Alters Bloc Treaties, says France", "Financial Times" (28 May).

Harman, Chris, 1971, "The Common Market", "International Socialism" 49 (first series, autumn), www.marxists.org/archive/harman/1971/xx/eec-index.html

Harman, Chris, 1991, "The State and Capitalism Today", "International Socialism" 51 (summer), www.isj.org.uk/?id=234

Harman, Chris, 1996, "France’s Hot December", "International Socialism" 70 (spring), http://pubs.socialistreviewindex.org.uk/isj70/france.htm

Harman, Chris, 2003, "Analysing Imperialism", "International Socialism" 99 (spring), http://pubs.socialistreviewindex.org.uk/isj99/harman.htm

Harman, Chris, 2005, "Analysis", "International Socialism" 108 (autumn), www.isj.org.uk/?id=131

Harman, Chris, 2007, "Snapshots of Capitalism Today and Tomorrow", "International Socialism" 113 (winter), www.isj.org.uk/?id=292

Hollinger, Peggy, 2010, "Paris and Berlin Unite on Fiscal Discipline', "Financial Times" (21 July).

Holman, Otto, 1992, "Introduction: Transnational Class Strategy and the New Europe", "International Journal of Political Economy", volume 22, number 1.

Kouvelakis, Stathis, 2007, "La France en Révolte: Mouvements sociaux et Cycles Politiques" (Textuel).

Lapavitsas, Costas, A Kaltenbrunner, D Lindo, J Michell, JP Painceira, E Pires, J Powell, A Stenfors, N Teles, 2010, "Eurozone Crisis: Beggar Thyself and Thy Neighbour", "Research on Money and Finance" (March), http://researchonmoneyandfinance.org/media/reports/eurocrisis/fullreport.pdf

Lauer, Stéphane, Frédéric Lemaître, Marie de Vergès, 2010, "M. Trichet: "Nous avons besoin d’une fédération budgétaire", "Le Monde" (1 June).

Loriaux, Michael, 1991, "France After Hegemony: International Change and Financial Reform" (Cornell University Press).

McNamara, Kathleen, 2008, "A Rivalry in the Making? The Euro and International Monetary Power", "Review of International Political Economy", 15:3.

Mandel, Ernest, 1970, "Europe versus America: Contradictions of Imperialism" (Monthly Review Press).

Parboni, Riccardo, 1981, "The Dollar and its Rivals: Recession,Inflation and International Finance" (Verso).

Parsons, Craig, 2003, "A Certain Idea of Europe" (Cornell Univerity Press).

Peel, Quentin, 2010, "Schäuble Interview: Berlin’s Strictures", "Financial Times" (19 May).

Prodi, Romano, 2010, "A Big Step Towards Fiscal Federalism in Europe", "Financial Times" (21 May).

Rugman, Alan, and Alain Verbeke, 2002, "Regional Multinationals and Triad Strategy", www.aueb.gr/deos/EIBA2002.files/PAPERS/C164.pdf

Serfati, Claude, 2004, "Impérialisme et Militarisme: L’Actualité du XXIe Siècle" (Page Deux).

Serfati, Claude, 2008, "L’insertion du Capitalisme Français dans l’Économie Mondiale", "La brèche/Carré rouge", number 2.

Soutou, Georges-Henri, 1996, L’Alliance I"ncertaine: Les Rapports Politico 1996" (Fayard).

Sutherland, Peter, 2010, "Radical reforms can save the euro", "Financial Times" (30 June).

Traynor, Ian, 2010, "How the euro-and the EU-teetered on the brink of collapse", "Guardian" (14 May), www.guardian.co.uk/business/2010/may/14/nicolas-sarkozy-angela-merkel-euro-crisis-summit

Tuma, Thomas, and Christoph Pauly, 2010, "Interview with Jean-Claude Trichet, ECB President", "Der Spiegel" (13 May), www.ecb.int/press/key/date/2010/html/sp100515.en.html

Van Apeldoorn, Bastiaan, 2002, "Transnational Capitalism and the Struggle Over European Integration" (Routledge).

Van der Pijl, Kees, 2006, "Global Rivalries From the Cold War to Iraq" (Pluto).

de Vergès, Marie, 2010, "Inquiet pour la Croissance, Washington Déplore la Rigueur en Allemagne", "Le Monde" (24 June).

Vittori, Jean-Marc, 2010, "France-Allemagne: 1 à 3", "Les Echos" (7 April).

Wolf, Martin, 2009, "Why G20 Leaders will Fail to Deal with the Big Challenge", "Financial Times" (1 April).

Wolf, Martin, 2010, "The Eurozone Stumbles into a Beggar-My-Neighbour Policy", "Financial Times" (19 May).

Wolfreys, Jim, 2005, "How France’s Referendum Caught Fire", "International Socialism" 107 (summer), http://www.isj.org.uk/?id=121

Christakis Georgiou

tłumaczenie: Piotr Duda

przekład przejrzał: Bartosz Olesińsk

Tekst pochodzi z pisma "International Socialism Journal" (www.isj.org.uk) (nr 128).

Dziękujemy redakcji za zgodę na publikację przekładu.

Pobierz tekst w formacie pdf.